Överväganden i samband med kapitalanskaffning genom nyemission av aktier

Det försvagade konjunkturläget gör att vissa bolag behöver ta in kapital. En ny eller ytterligare lånefinansiering kanske endast är möjlig att åstadkomma om befintliga eller nya ägare tillför ytterligare eget kapital, vilket leder till ett behov av att ta in kapital genom företrädesemission eller riktad nyemission av aktier. Riktade nyemissioner har under de senaste åren varit flitigt förekommande. Samtidigt ska, som huvudregel, befintliga aktieägare ha företrädesrätt i förhållande till sitt befintliga ägande och en riktad emission får endast genomföras om det på objektiva grunder ligger i aktieägarnas intresse att avvika från företrädesrätten.

Vad som anses utgöra objektiva grunder till att avvika från företrädesrätten kan diskuteras. Aktiemarknadens självregleringskommittés Rekommendation om riktade kontantemissioner (”Rekommendationen”)[1] ger uttryck för vad som kan vara tillåtet från synpunkten av god sed på aktiemarknaden, vilket förutsätter att det är en åtgärd som är aktiebolagsrättsligt tillåten. I Rekommendationen exemplifieras som normalt godtagbara skäl att emissionen riskerar att inte fulltecknas, kostnaderna för förfarandet (inklusive eventuella emissionsgarantier), tidsaspekten (inklusive exponeringen mot kurssvängningar på aktiemarknaden) och önskan att i bolagets intresse få in en eller flera större aktieägare i bolaget. Vidare anger Rekommendationen att det ankommer på styrelsen att med hänsyn till omständigheterna i varje enskilt fall föreslå respektive besluta om tidpunkten för emissionen samt emissionsvillkoren, däribland emissionskursen, på ett sådant sätt att marknadsmässighet säkerställs.

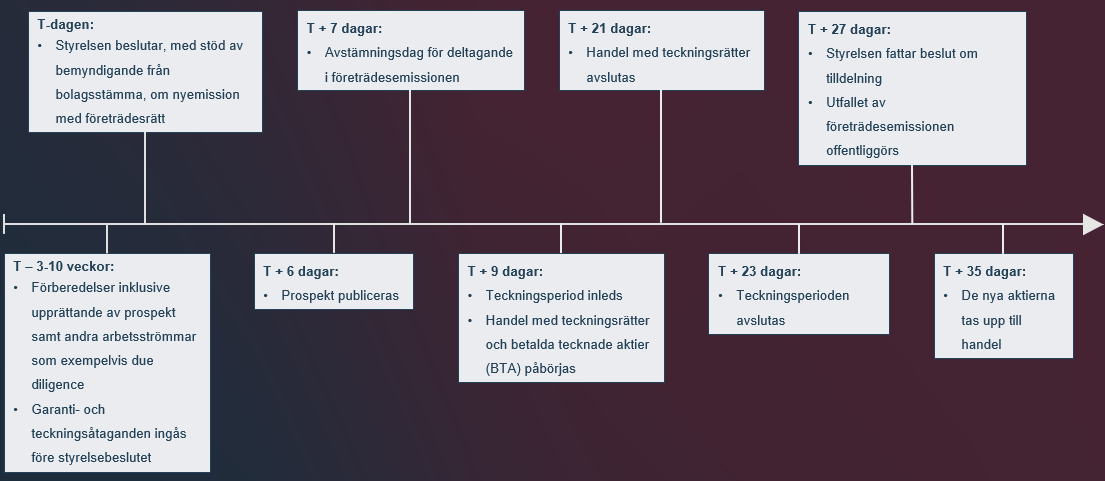

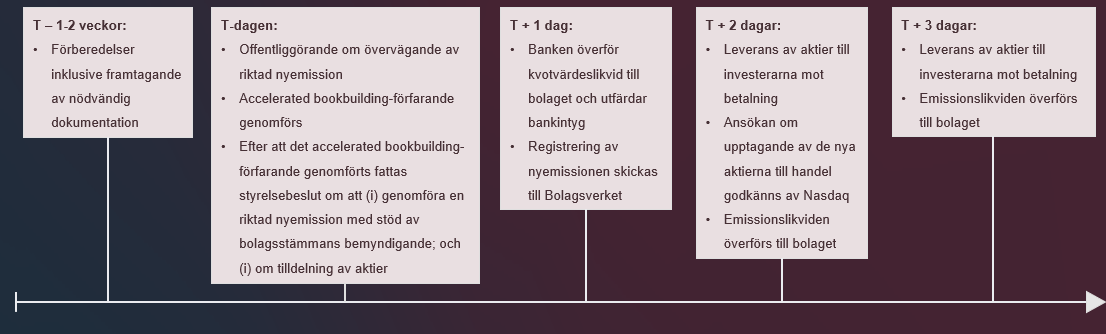

Två vanligt förekommande skäl till att bolag föredrar att genomföra en riktad nyemission istället för en företrädesemission är att en riktad nyemission dels är ett snabbare förfarande (bilderna nedan exemplifierar skillnaden vid ett emissionsbeslut baserat på ett emissionsbemyndigande), dels medför en företrädesemission många gånger högre kostnader än en riktad emission. Styrelsen måste dock utvärdera skälen och i varje enskilt fall bedöma om det finns förutsättningar och godtagbara skäl att avvika från aktieägarnas företrädesrätt (annars hade en riktad nyemission alltid varit att föredra vilket hade satt både den aktiebolagsrättsliga regeln samt god sed på aktiemarknaden ur spel).

Många bolag som genomfört riktade nyemissioner har motiverat avvikelsen från aktieägarnas företrädesrätt just med att det är mer tids- och kostnadseffektivt. I Aktiemarknadsnämndens uttalande 2021:41 kritiserade dock nämnden den ”slentrianmässighet” som har förekommit bland dessa motiveringar och inskärpte vikten av att följa Rekommendationen. Under hösten 2022 slog Aktiemarknadsnämnden, efter framställning från Nasdaq Stockholm, i uttalande 2022:36 fast att informationsgivningen i två fall av riktade nyemissioner inte varit förenlig med god sed på aktiemarknaden. Uttalandet utgjorde sedan grund för sanktion från Nasdaq Stockholm mot ifrågavarande bolag.

Det är därför av stor betydelse att styrelsen i ett bolag som avser att genomföra en riktad nyemission noggrant överväger om det finns godtagbara skäl att avvika från företrädesrätten. I ett förslag avseende riktad emission måste styrelsen tydligt redovisa för aktieägarna hur den resonerat när den kommit fram till att avvika från huvudregeln att en kontant nyemission ska ske med företrädesrätt för aktieägarna. Tids- och kostnadsaspekter kan utgöra skäl som motiverar avvikelsen från aktieägarnas företrädesrätt men dessa skäl får inte användas slentrianmässigt utan bolaget behöver motivera i det enskilda fallet varför tids- och kostnadsaspekterna är av sådan vikt att de motiverar en avvikelse från huvudregeln om aktieägarnas företrädesrätt. Styrelsens resonemang behöver därför mer utförligt beskrivas än vad som tidigare skett. I vissa fall kan det finnas ytterligare faktorer som talar för en riktad nyemission såsom svårigheter att få en företrädesemission fulltecknad och särskilda marknadsrisker. Dock gäller även i förhållande till sådana faktorer att bolaget måste kunna förklara hur de motiverar avvikelse från företrädesrätten.

[1] Ursprungligen utgiven Kollegiet för Svensk Bolagsstyrning. Sedan den 1 januari 2022 förvaltar Aktiemarknadens självregleringskommitté Rekommendationen.